여러 업체들의 세무조정을 하다 보면

중소기업 특별세액감면은 거의 빠지지 않고 적용받을 수 있는 규정이다.

생각보다 많은 중소기업이 적용 대상이 될 수 있어서,

결산할 때 한 번쯤은 “우리도 해당되는 거 아닌가?” 하고 체크해볼 필요가 있다.

이번에는

하나의 사업장에서 여러 업종을 같이 하는 경우,

중소기업 특별세액감면을 적용하려면

소기업 여부를 어떻게 판단해야 하는지,

그리고 매출액 기준은 어떤 자료를 봐야 하는지를 정리해봤다.

다수 업종을 영위하는 경우, 소기업 여부 판단 기준

하나의 사업장에서 두 개 이상의 업종을 같이 하고 있다면

소기업 여부는 어떻게 판단해야 할까?

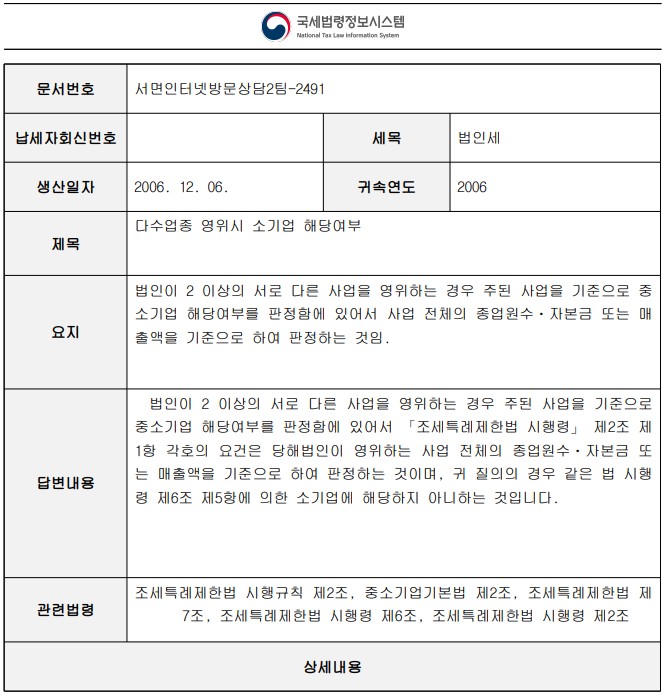

서면인터넷방문상담2팀-2491 질의회신 자료에서 확인이 가능하며, 요지를 정리하면 이렇다.

하나의 사업장에서 2개 이상의 서로 다른 업종을 영위하는 경우,

주된 사업을 기준으로 중소기업 여부를 판단하되,

종업원 수·자본금·매출액은 사업 전체 기준으로 판단해야 한다.

말로만 보면 조금 헷갈릴 수 있어서,

간단한 예시로 살펴보자.

예시로 보는 소기업 판단 방법

수도권에 소재한 A법인이

도소매업과 제조업을 함께 영위하고 있다고 가정해보자.

- 2024년 매출

- 상품매출(도소매업): 40억

- 제품매출(제조업): 12억

- 총매출: 52억

수도권에 소재한 중기업의 경우에는

도소매업과 제조업 모두 중소기업 특별세액감면 적용이 어렵다.

따라서 수도권 사업자는

소기업에 해당해야 감면 적용이 가능하다.

그럼 이 A법인은 소기업일까?

앞서 본 기준에 따라 하나씩 따져보자.

① 주된 사업 판단

다수 업종을 영위하는 경우,

먼저 주된 사업이 무엇인지를 봐야 한다.

위 사례에서는

도소매업 매출이 전체 매출의 약 80%를 차지하고 있으므로

주된 사업은 도소매업으로 볼 수 있다.

② 소기업 여부 판단

주된 사업이 도소매업으로 확인됐다고 해서

도소매업 매출(40억)만 가지고 판단하면 안 된다.

질의회신 내용대로라면,

사업 전체 매출액을 기준으로 소기업 여부를 판단해야 한다.

- 전체 매출액: 52억

- 도소매업 소기업 기준: 매출액 50억 이하

주된 사업은 도소매업이지만,

사업 전체 매출액이 52억이므로

소기업 기준을 초과하게 된다.

즉, 이 경우에는

중소기업 특별세액감면 적용이 어렵다.

소기업 판단 시 ‘평균매출액’은 무엇을 의미할까?

그렇다면 소기업을 판단할 때 말하는

평균매출액은 어떤 금액을 의미할까?

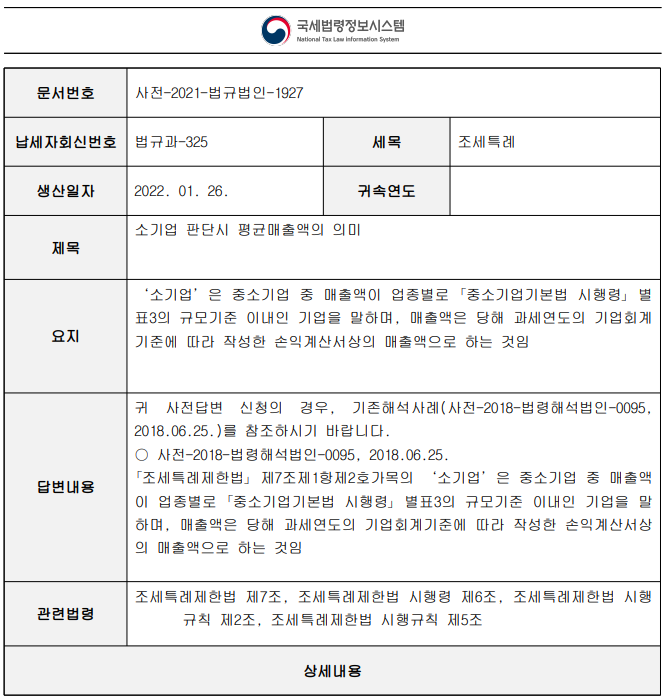

사전-2021-법규법인-1927 자료에서 확인가능하며, 요지는 다음과 같다.

중소기업기본법 시행령 별표 3에 따른

소기업은 업종별 규모기준 이내의 기업을 말하며

이때 매출액은

기업회계기준에 따라 작성한 손익계산서상의 매출액을 의미한다.

즉,소기업 여부를 판단할 때는

장부상 매출이 아니라

재무제표(손익계산서)에 표시된 매출액을 기준으로 판단해야 한다.

정리하며

이번 글에서는 다수 업종을 영위하는 사업자가

중소기업 특별세액감면을 적용할 때

소기업 판단 기준과 매출액 기준을 정리해봤다.

이 부분은 오래 일한 실무자이더라도 주된 사업만 보고 판단하면 실수하기 쉬운 포인트다.

결산이나 세액감면 검토할 때 한 번쯤 다시 체크해보면 좋을 것 같다.

긴 글 읽어주셔서 감사합니다.

같이 읽어보시면 좋은글

인적용역소득과 사업소득이 있는 경우 중소기업특별세액감면 적용